氫能的現狀

雖然目前氫能的開采和生產還受到成本的影響,但不可否認的是,氫能是清潔能源的終極選擇,尤其是環保的綠氫制造,更是被寄予厚望。

氫氣是二次能源,地球上沒有天然的氫氣,目前主要通過三種較為成熟的路線制取:

① 以煤炭、天然氣等傳統化石能源生產氫氣,這也是目前全球制氫最為成熟的技術路線。

② 以焦爐煤氣、氯堿尾氣、丙烷脫氫為代表的工業副產制氫。

③ 電解水制氫,由于可再生能源電解制氫具有綠色環保、生產靈活、純度高等特點,未來發展空間巨大。

成本和碳排放方面,煤制氫和天然氣制氫由于工藝成熟、應用規模大,目前具有較低生產成本,而其碳排放也是眾多技術中最高的,因此這兩種制氫技術也被稱為“灰氫”。而可再生能源電解制氫技術,由于所用電力來自水風光等清潔能源,因此全流程碳排放最少,也被稱為“綠氫”。所以,可再生能源發電制氫將是未來氫氣生產的主要趨勢,發展空間巨大。

PEM電解水技術

在技術層面,電解水制氫技術可分為堿性電解水制氫(ALK)、質子交換膜電解水制氫(PEM)、固體氧化物電解水制氫(SOE)和陰離子交換膜電解水制氫(AEM)。其中,堿性電解水技術最為成熟,造價成本也較低;但是與可再生能源適配性較差。

固體氧化物電解水制氫(SOE)目前仍處于實驗室階段,其發展主要取決于相關材料技術的突破情況。相比之下,PEM電解水技術具有獨特優勢,與水電、風電、光伏(發電的波動性和隨機性較大)具有良好的匹配性,最適合未來能源結構的發展。

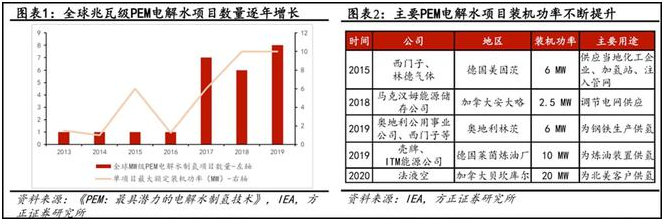

電解水技術近年在全球得到較多應用,新增項目數量和單項目裝機規模也不斷提升。

認識質子交換膜

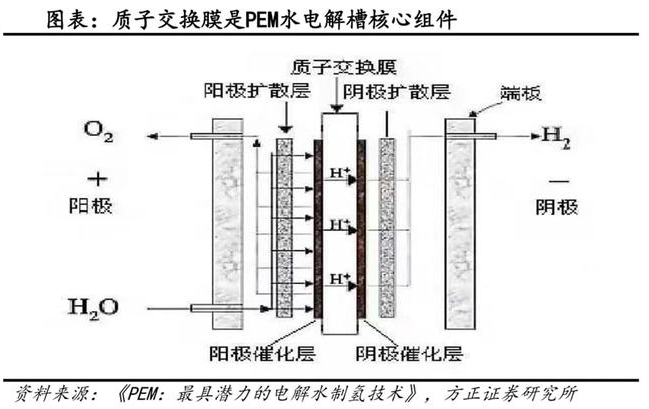

質子交換膜(PEM),也叫質子膜或者氫離子交換膜,是一種致密的離子選擇性透過的膜。質子交換膜在電池(電解池)中起到阻隔電解液,傳導質子的作用。質子交換膜目前商用技術難度高,長期以來技術被國外企業壟斷。商用化最多的是杜邦公司 nafion 系列質子交換膜。

水電解槽主要內部組件由內到外依次是質子交換膜、陰陽極催化層、陰陽極氣體擴散層、陰陽極端板等。作為水電解槽電極的核心組件,質子交換膜不僅傳導質子,隔離氫氣和氧氣,而且還為催化劑提供支撐,其性能的好壞直接決定水電解槽的性能和使用壽命,因此在整個設備中至關重要,從整體看,質子交換膜成本約占燃料電池總成本的4.08%。

質子交換膜產業鏈

質子交換膜處于有機氟化工產業鏈末端,其上游是有機氟化工的單體材料,下游是基于質子交換膜的氯堿工業、燃料電池、電解水、儲能電池等應用領域。

質子交換膜上游主要包括基礎材料和過程材料兩個部分:基礎材料即螢石,利用上游原材料制備可用于后續加工的各類全氟、非全氟以及特種樹脂。

行業現狀

生產工藝要求較高

目前市面上主要使用的是全氟磺酸質子交換膜,生產技術方面,目前主流的全氟磺酸PEM最常用的加工方法有熱熔融擠出成膜法和溶液流延成膜法兩種方法。盡管目前全氟磺酸PEM應用最廣泛,但仍存在成本較高、尺寸穩定性較差、溫度升高會降低質子傳導性的缺點。為解決全氟磺酸PEM存在的問題,進一步提升質子交換膜的性能并降低成本,部分氟化PEM、無氟PEM和復合PEM成為質子交換膜新的研究方向。

我國有機氟化工產業鏈保障,基礎原材料充足

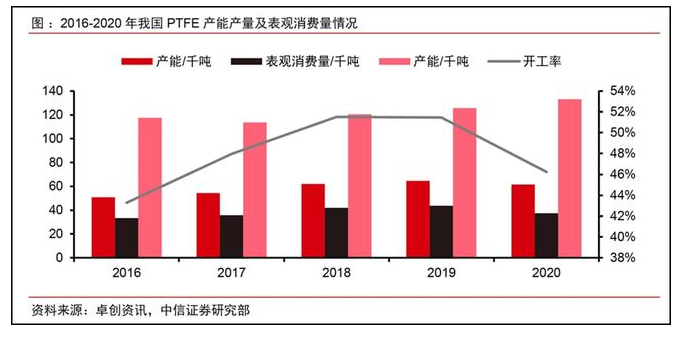

在質子交換膜制備的基礎原料中,四氟乙烯產能充足。四氟乙烯由制冷劑 R22 生產制得,其主要用于聚合生產聚四氟乙烯(PTFE),為消化 R22 產能,氟化工企業對 PTFE 產能進行配套建設,產能過剩較為嚴重,產能出清困難。PTFE 目前處于產能過剩階段,這也凸顯出我國四氟乙烯產能充足,為下游分支 HFP 生產及質子交換膜生產提供了充足的產能保證。

技術水平相對落后,產能長期國外壟斷

全球質子交換膜產能基本上被國外壟斷。國內質子交換膜產業發展時間滯后于美國日本等發達國家,尚處于起步階段,面臨技術、市場、人才、資金四大壁壘:。

年,東岳集團與上海交通大學合作,得到國家 863 計劃支持,成功研制出全氟磺酸離子交換膜。歷經十余年的攻關,將樹脂制備、涂布工藝探索、試驗線建設、復合膜商業化制備等,東岳集團目前已經實現了產業化突破,實現了質子交換膜及管件材料產業鏈布局。

市場需求

質子交換膜下游應用廣泛,氯堿工業、燃料電池、電解水制氫以及全釩液流電池中關鍵膜材料均為質子交換膜。PEM燃料電池及電解水發展迅速,國內外市場都呈現出較快的需求增長和廣闊的發展前景。

質子交換膜燃料電池

質子交換膜燃料電池(PEMFC)是最為常用的燃料電池形式。據E4tech統計數據顯示,從2011年到2019年,PEM燃料電池出貨量占比從44.9%進一步提升至82.7%,可見,全球PEM燃料電池出貨量高速增長。依據中國氫能聯盟對未來燃料電池系統成本的預測以及美國能源部披露的成本結構,綜合測算,燃料電池應用領域每年為質子交換膜帶來的市場增量將持續增長,到2025年、2035年和2050年將分別為9.80億、49.01億和67.39億,非常可觀。

電解水制氫

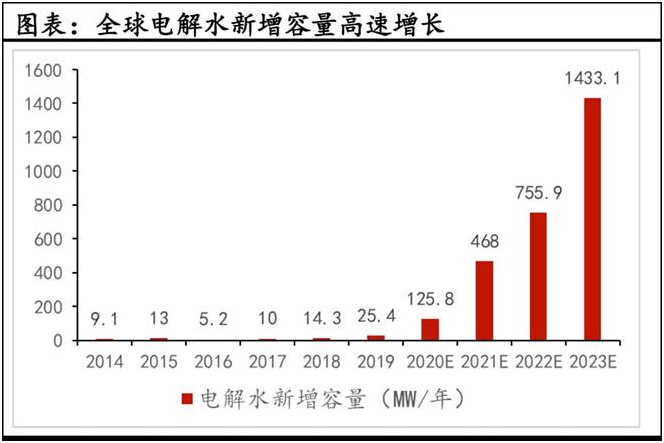

電解水同樣是質子交換膜的一項重要應用領域,電解水制氫戰略地位不斷凸顯,真正做到零碳排放與“風光無限”,帶動電解槽系列產品的快速發展。據IEA統計數據顯示,近年全球電解水年新增裝機容量快速增長。IEA根據已公布的項目數據進行預測,2020-2023年電解水年新增裝機容量將呈現高速增長,到2023將達1433.1MW,較2014年相比,年均復合增速將高達75.44%。綜合測算,可再生能源電解制氫在2020年給質子交換膜帶來的市場增量為4.03億人民幣,而到了2030年和2050年,將可為質子交換膜市場每年帶來約17.2億和59.8億的規模增量。

全釩液流電池

全釩液流電池是安全高效、富有潛力的儲能系統。釩電池我在之前的文章中介紹過,作為電化學儲能的最優解,目前已經加速商業化,相比于目前儲能主流的鋰離子電池系統更加安全,其使用壽命可達 20 年,充放電數萬次,生命周期是傳統電池的 3-4 倍。目前應用的商業化程度最高的導電膜是杜邦的 Nafion 膜。隨著高功率密度全釩液流電池電堆的開發成功,和新一代全釩液流電池技術的成熟以及產業鏈上游更多企業的參與,全釩液流電池在初始投資成本和系統效率等方面的競爭力將不斷提升。

總結:目前燃料電池所用的氫大多是工業副產氫。未來隨著燃料電池的發展,對“綠氫”的需求會越來越高,質子交換膜電解水制氫是未來氫能源的重要來源。風光發電的快速發展,將帶動棄電制氫、儲能系統的共同發展,二者發展均離不開質子交換膜,預計 2030 年我國質子交換膜用量將達到 2765-2850萬 m2,應用主要集中在氫燃料電池車領域,其次是質子交換膜電解水工藝和全釩液流電池領域,市場空間將達到百億元量級。

質子交換膜下游應用廣泛,主要應用于氯堿工業、燃料電池、電解水制氫與全釩液流電池儲能系統。根據我們測算,2030 年我國氯堿工業國產離子膜需求量約為 7.6 萬平,我國車用燃料電池用質子交換膜需求量超 2640 萬平,電解水制氫電解槽用質子交換膜需求量超 95 萬平,全釩液流電池儲能用質子交換膜需求量超 15 萬平。總體而言,預計我國質子交換膜市場未來將由車用燃料電池市場主導,2030 年市場規模將超百億元。國內技術水平與國外尚存差距,但部分企業正在加速布局,有望實現高端突破。

城市公交的承載能力和管理水平是一座城市運行韌性的直接體現。中國交通報4月17日報道,今年1至3月,重慶交通開投集團服務乘客公共交通出行超7億人次,同比增加2.3%,日均客運量781.3萬人次。 在如此高強度運營壓力下,像大廟站這樣的大型換乘公交站點無疑發揮著城市“毛細血管交匯處”的重要作用。市民對于公交車出行的訴求不僅是“時間準”,更希望“站點清楚”“出行方便”。為此,站臺公司在設計與規劃公交站時也在不斷改進。 站臺公司工作人員告訴記者:“根據我市路網的建設和變化,乘客人數的不斷調整,我們會常態化地進行客流分析,再結合公交候車、停車的難易程度,市民熱線及多渠道反映的出行需求,實時融入公交線路規劃需求。”

合作郵箱:[email protected]

新聞熱線:021-3114 8748

廣告/媒體合作:13916277698

轉載內容版權歸作者及來源網站所有,本站原創內容轉載請注明來源

Copyright ? 晟格會展(上海)有限公司 版權所有 Powered by Tp滬ICP備18026942號-6 ![]() 滬公網安備 31011302006543號

滬公網安備 31011302006543號